明牌珠寶2015年12月花費7億元高價收購蘇州好屋25%股權,但后者連續三年未達業績承諾,2019年凈利潤更大幅下滑64%,由此產生的長期股權投資資產減值成為明牌珠寶業績大滑坡主因

營業收入、凈利潤同比雙雙下降,扣非后凈利潤更是巨虧近億元,下滑幅度超過25倍,要不是湊出高達1.57億元的非經常性損益,2019年將成為首個凈利潤虧損年度——浙江明牌珠寶股份有限公司(明牌珠寶,002574.SZ)2019年度財報的多項業績數據頗為慘淡。

但更為尷尬的是,年報審計會計師對這份年報出具了保留意見,因為無法判斷明牌珠寶對所持蘇州市好屋信息技術有限公司(下稱蘇州好屋)股權計提的減值準備等相關事項是否準確。

針對明牌珠寶2019年報出現的諸多不尋常之處,7月21日深交所下發多達16個問題的年報問詢函,要求明牌珠寶解釋說明和進一步補充披露。

《投資時報》研究員注意到,一季報顯示,明牌珠寶2020年一季度實現營業收入7.66億元,同比下降37.83%,凈利潤806.96萬元,同比下降80.89%。同時,明牌珠寶的半年度業績預告稱,今年上半年預計凈利潤1000萬元至1500萬元,下降幅度為86.23%至79.34%,上年同期凈利潤為7261.73萬元。對業績下滑的原因,明牌珠寶表示系受疫情影響銷售下降。

公開資料顯示,明牌珠寶2009年5月,2011年4月上市,屬金銀珠寶首飾行業,主業為中高檔貴金屬和寶石首飾產品的設計、研發、生產及銷售。

非經常性損益是凈利2.72倍

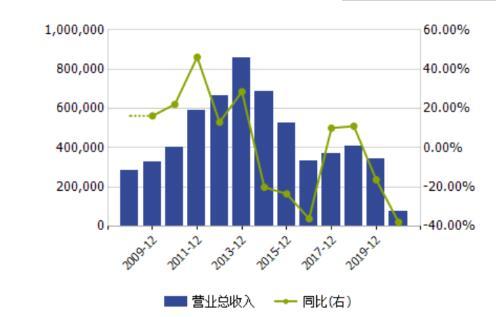

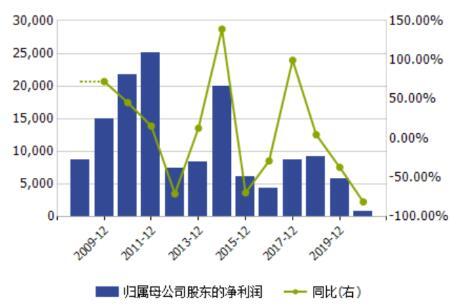

年報顯示,明牌珠寶2019年實現營業收入34.29億元,同比下降16.22%,凈利潤5778.79萬元,同比下降36.80%,營收凈利雙降。明牌珠寶稱營收下降主要受黃金訂制業務減少影響。

值得一提的是,2019年明牌珠寶的扣非后凈利潤為-9898.55萬元,陡降2504.58%——反映實際盈利能力的扣非后凈利潤出現超過25倍的降幅,對此異常情形,深交所在7月21日下發年報問詢函,要求明牌珠寶解釋其原因。

年報數據顯示,明牌珠寶2019年非經常性損益高達1.57億元,是凈利潤的2.72倍,如果沒有這筆高額的非經常性損益,明牌珠寶將陷入虧損。

非經常性損益中,有政府補助、委托他人投資或管理資產的損益、白銀延期交收交易業務收益、業績承諾補償款、權益工具投資產生的公允價值變動收益等。

其中,因權益工具投資產生的公允價值變動收益來自于子公司持有的浙江紹興瑞豐農村商業銀行股份有限公司4.32%股權產生的公允價值變動收益。年報顯示,這一股權的公允價值是由北京北方亞事資產評估事務所(特殊普通合伙)采用上市公司比較法進行估值,在年初時為3.34億元,年底上升至4.40億元,由此,該項股權資產在2019年公允價值變動損益且計入非經常性損益的金額高達1.06億元,對當期凈利潤影響巨大。

明牌珠寶經營活動產生的現金流量凈額出現了大幅下滑,也受到深交所重點問詢。

數據顯示,2019年,明牌珠寶經營活動產生的現金流量凈額為-178.58萬元,同比大幅下降107.24%,遠超同期凈利潤36.80%的下降幅度。對于經營活動產生的現金凈流量與凈利潤出現重大差異的原因,明牌珠寶在年報中表示主要系應收賬款增加所致。

數據顯示,截至2019年12月31日,明牌珠寶公司應收賬款賬面余額為3.84億元,壞賬準備為7988.81萬元,賬面價值為3.04億元,同比增長30.81%,其中前五位應收賬款余額分別占比為11.42%、8.16%、2.80%、2.55%、2.52%。值得一提的是,由于應收賬款金額重大,且應收賬款減值涉及重大管理層判斷,應收賬款減值被年報審計會計師確定為關鍵審計事項。

增幅超過30%的應收賬款是否存在向控股股東、實際控制人及其關聯方進行利益輸送情況?

明牌珠寶營業總收入及增長率(單位:萬元)

明牌珠寶凈利潤及增長率(單位:萬元)

數據來源:Wind

年報被出具保留意見

《投資時報》研究員留意到,明牌珠寶2019年報被其年審會計師天健會計師事務所(特殊普通合伙)(下稱天健會計事務所)出具了保留意見,涉及事項為明牌珠寶對所持蘇州好屋股權計提的減值準備系基于蘇州好屋2019年10月股權轉讓交易對價所作出的判斷。

公開資料顯示,2019年10月,蘇州好屋股東汪妹玲、嚴偉虎等人分別與上海忭晟企業管理有限公司簽訂《股權轉讓協議》,將其所持有的蘇州好屋3%的股權轉讓給上海忭晟企業管理有限公司,轉讓交易對價為6000萬元。

基于此轉讓價格的估值,明牌珠寶確定蘇州好屋的公允價值為20億元, 2019年末蘇州好屋的凈資產為7.79億元,意味著明牌珠寶以去年10月股權轉讓的估值來評估持有蘇州好屋股權價值,增值率高達156.75%。

根據年報顯示,明牌珠寶基于股權轉讓的估值確定其所持的蘇州好屋25%股權價值約為4.99億元,并在2019年初6.73億元的基礎上計提了1.78億元的減值準備。更值得重視的是,蘇州好屋2019年實現凈利潤6797.57萬元,較2018年同比下降63.85%。

簡單推算可知,蘇州好屋股權轉讓估值越大,明牌珠寶25%股權價值越高,需要計提的減值準備越少;反之亦然。而在凈利潤大幅下降的背景下,估值增值率超1.5倍,是否合理?

正是對于明牌珠寶對蘇州好屋股權估值和計提存有疑慮,作為年審會計師的天健會計事務所對明牌珠寶2019年報出具了保留意見。天健會計事務所指出,因為未能就上述股權轉讓交易的商業合理性及對價公允性獲取充分、適當的審計證據,無法判斷明牌珠寶2019年度對蘇州好屋股權投資計提的減值準備是否準確及對長期股權投資賬面價值的影響。

天健所出具保留意見的關鍵之處在于:沒有獲取上述股權轉讓交易的商業合理性及對價公允性之充分、適當的審計證據。即:如果上述股權轉讓交易具有商業合理性且對價公允,則名牌珠寶計提的減值準備金額是合理的;如果上述交易不具有商業合理性或交易對價有失公允,則計提的減值準備可能就不合理。

而這一高達1.78億元的長期股權投資減值金額是同期凈利潤的3.08倍,是明牌珠寶2019年業績下降的主要原因。此前披露的《2019年度計提資產減值準備的公告》顯示,2019年,明牌珠寶總計計提資產減值2.00億元,其中對蘇州好屋計提的長期股權投資減值準備無疑是最大來源。

未來的資產減值壓力猶在

過往公告顯示,2015年12月25日,明牌珠寶與蘇州好屋原股東簽訂股權轉讓及增資協議。明牌珠寶以自有資金4億元受讓蘇州好屋16萬元股權,以自有資金3億元向蘇州好屋溢價增資12.00萬元。股權受讓及增資完成后,公司合計獲得蘇州好屋28萬元股權,占蘇州好屋增資后注冊資本112萬元的25%。

根據當時的股權轉讓及增資協議,蘇州好屋原股東承諾:2016年度、2017年度、2018年度蘇州好屋實現扣非后凈利潤(蘇州好屋合并報表扣除非經常性損益后的歸屬于母公司所有者的凈利潤為計算依據)分別為1.80億元、2.50億元、3.20億元,盈利承諾期間的承諾盈利數總和為凈利潤7.50億元。

2015年明牌珠寶以7億元巨資收購蘇州好屋意圖在珠寶主業外開辟新的利潤增長點。然而,2016年底開始,行業下行趨勢明顯,蘇州好屋的業績并不如人意。明牌珠寶曾公告稱,2016年9月底以來部分城市陸續出臺樓市調控政策,可能會對蘇州好屋的經營產生影響,將蘇州好屋審計及評估基準日往后調整。

現實往往比預想更加嚴酷。

2016年,蘇州好屋實現扣非后凈利潤僅1.3億元,比對應的業績承諾1.8億元少了近5000萬元。同時,明牌珠寶宣布其終止收購蘇州好屋75%的股權。

2017年,全國樓市調控繼續加碼,在限購覆蓋面進一步擴大的形勢下,蘇州好屋凈利潤為1.45億,與業績承諾的2.5億元差距超過億元。進入2018年,蘇州好屋的扣非后凈利潤比上年略有增長,但只提升至1.88億元,與3.2億元的業績承諾少了1.32億元,差距越拉越大。

2019年蘇州好屋業績逆轉了前三年保持微增的趨勢,大幅下滑,比2018年大降超過億元,下降幅度達到63.84%。

過往公告顯示,2016年至2018年三年期間,蘇州好屋業績均未達到業績承諾,蘇州好屋原股東作為盈利承諾方都需支付按協議規定的不同金額業績承諾補償款,雖然基本都出現延遲,但對明牌珠寶而言是一筆不小的收益。比如在2019年,計入非經常性損益的業績承諾補償款為7762.69萬元,超過2019年明牌珠寶的凈利潤。

但更值得重視的是,因為蘇州好屋連續業績表現不及預期,明牌珠寶連續對蘇州好屋的長期股權投資計提減值,在2017年半年度為5438.71萬元,2018年度為6023.56萬元,2019年則為1.78億元,對當期的凈利潤負向影響越來越大。

目前,明牌珠寶確定其所持的蘇州好屋25%股權價值為4.99億元,如果未來蘇州好屋業績仍然未有起色,其減值壓力還將對明牌珠寶凈利潤造成巨大影響。

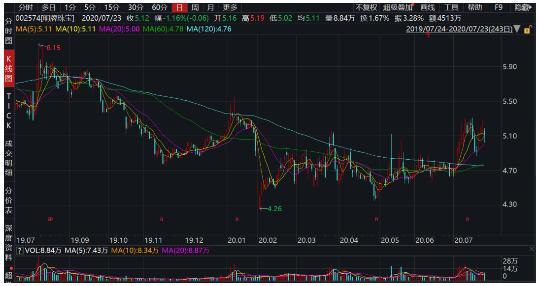

明牌珠寶過去一年的股價走勢

數據來源:Wind

營業執照公示信息

營業執照公示信息

關注

麥當勞肯德基掀起打折促銷潮 背后的真相是什么

天津雅迪召回TDT1126Z型電動車 腳踏間隙不合理怎么回事

科創板上市的芯海科技賄賂地方官員獲取政策補貼 凈利潤疑似“參水”

海南免稅店有多便宜 一臺iPhone便宜2000多 每人限購4件